Cómo reformar el sistema de pensiones

En promedio, los jubilados actuales en España reciben un 62% más de lo aportado a lo largo de su vida laboral.

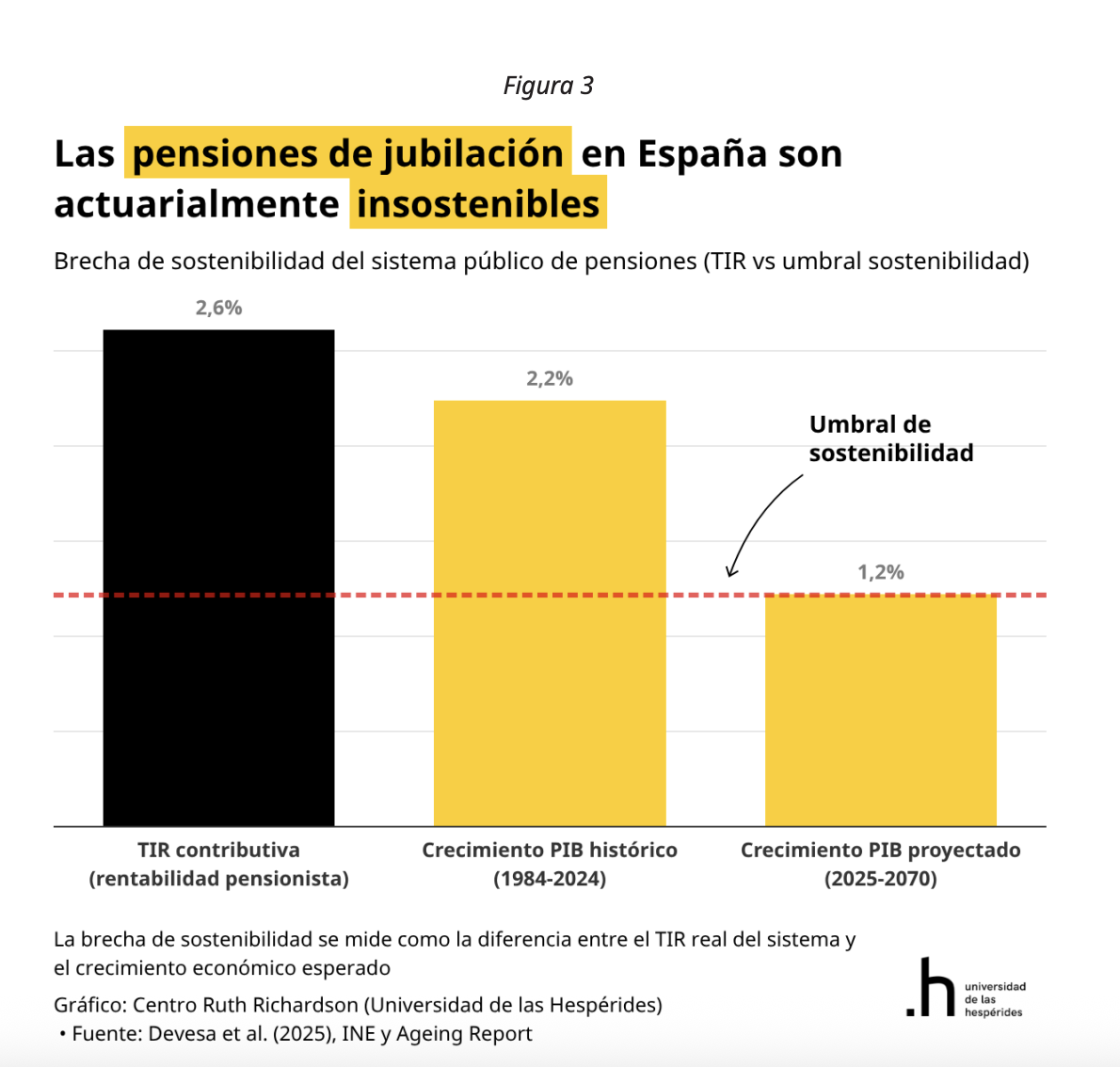

El desequilibrio estructural del sistema reside en que la rentabilidad implícita que promete (TIR) se sitúa, como mínimo, en el 2,6%, mientras que el crecimiento económico proyectado para las próximas décadas es de apenas el 1,2%.

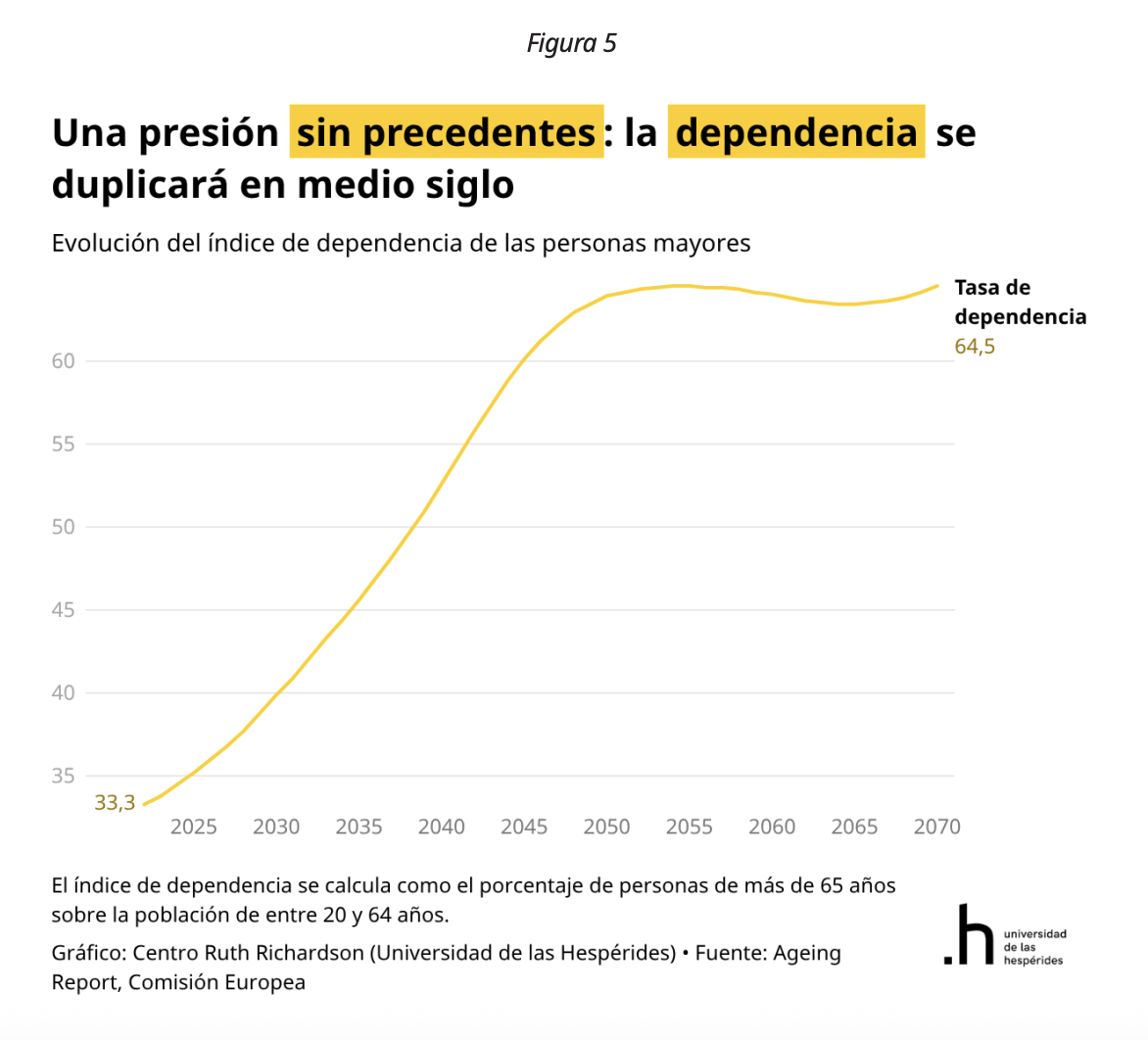

Esta brecha de sostenibilidad se ve agravada por el factor demográfico: la tasa de dependencia de las personas mayores se duplicará en el próximo medio siglo, pasando del 33,3% actual al 64,5% en 2070.

A pesar de la necesidad de ajuste, las reformas aprobadas entre 2021 y 2023 han elevado las previsiones de gasto hasta niveles máximos históricos (16,9% del PIB para 2050), revirtiendo la tendencia de moderación de la década pasada.

La propuesta de reforma para restaurar el equilibrio actuarial se articula en un modelo de tres pilares:

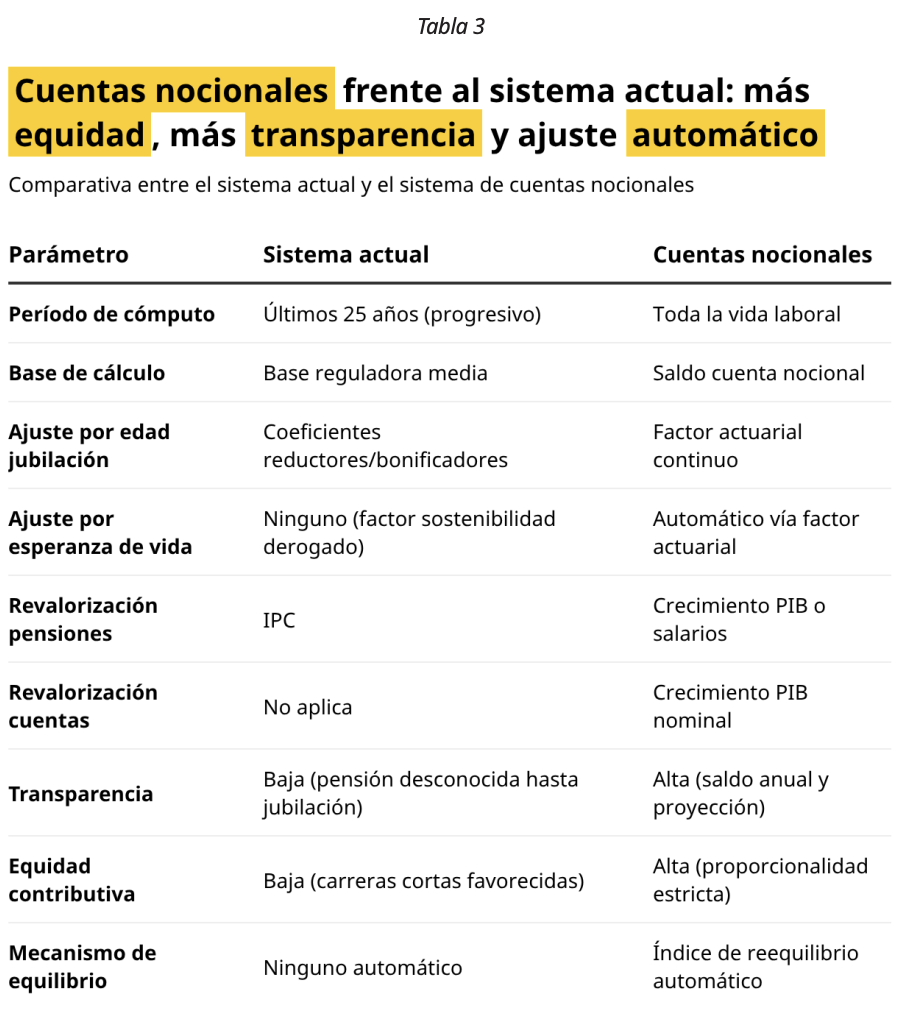

- Cuentas Nocionales: Un sistema de reparto donde la pensión se alinea estrictamente con lo aportado y se ajusta automáticamente a la esperanza de vida,.

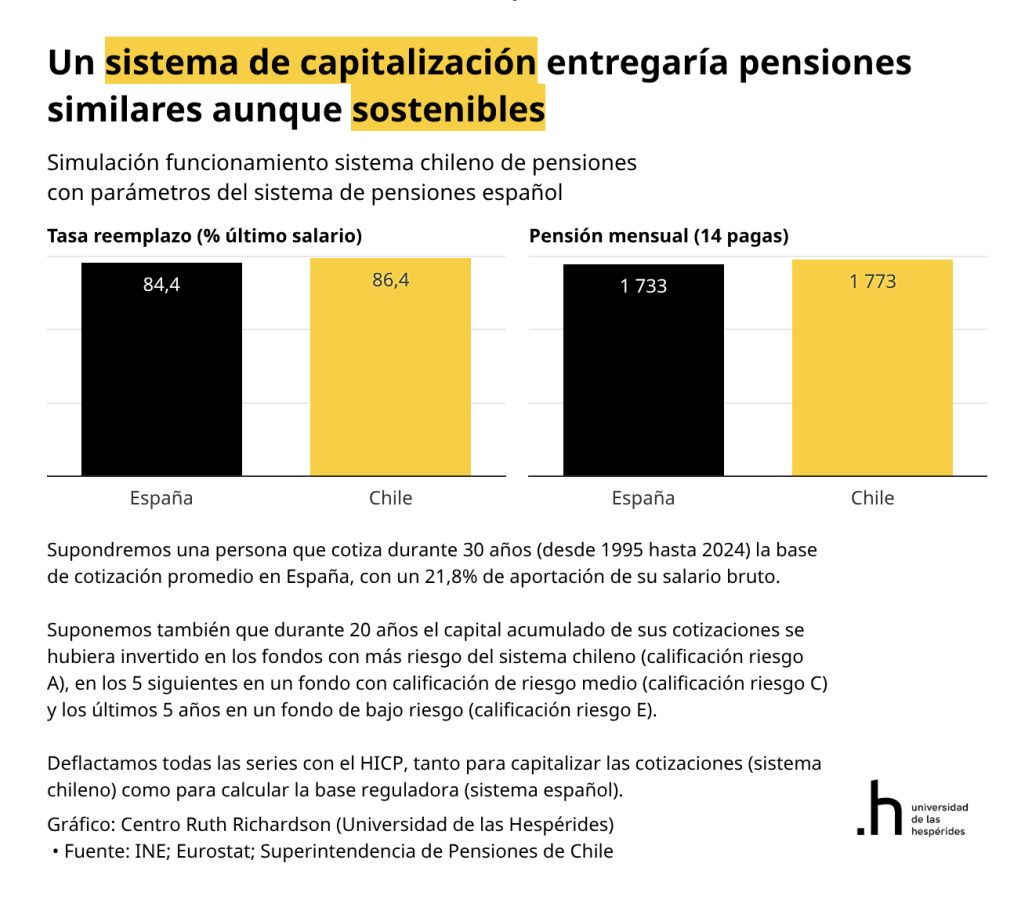

- Capitalización Ocupacional: Inversión de las cotizaciones en activos financieros para generar rendimientos reales.

- Ahorro Individual: Fomento del ahorro voluntario con incentivos fiscales.

En resumen, el sistema de pensiones español es actualmente insostenible porque promete prestaciones que superan sistemáticamente la capacidad de crecimiento de la economía. La solución requiere una transición hacia un modelo que diversifique riesgos, garantice la equidad entre generaciones y elimine la discrecionalidad política mediante mecanismos de ajuste automático.

Nota: para un análisis más detallado recomendamos leer el informe completo que se puede encontrar aquí.

Sobre el autor