Plazas agotadas para septiembre. Reserva ya para la tercera edición.

Inicio:

Septiembre 2026

Tipo:

Formación Permanente

Modalidad:

Virtual

Duración:

Exámenes:

Virtuales

Noticias de interés sobre

el Máster en Finanzas Cuantitativas

y Métodos Computacionales

Accede a la conferencia Machine Learning e Inteligencia Artificial en Finanzas, impartida por Javier Alcázar, profesor del Máster en Finanzas Cuantitativas y Métodos Computacionales de .h. En la sesión, Javier explica los fundamentos de la IA, el machine learning y el deep learning, y muestra aplicaciones reales en finanzas —desde la predicción de series temporales hasta el trading algorítmico—.

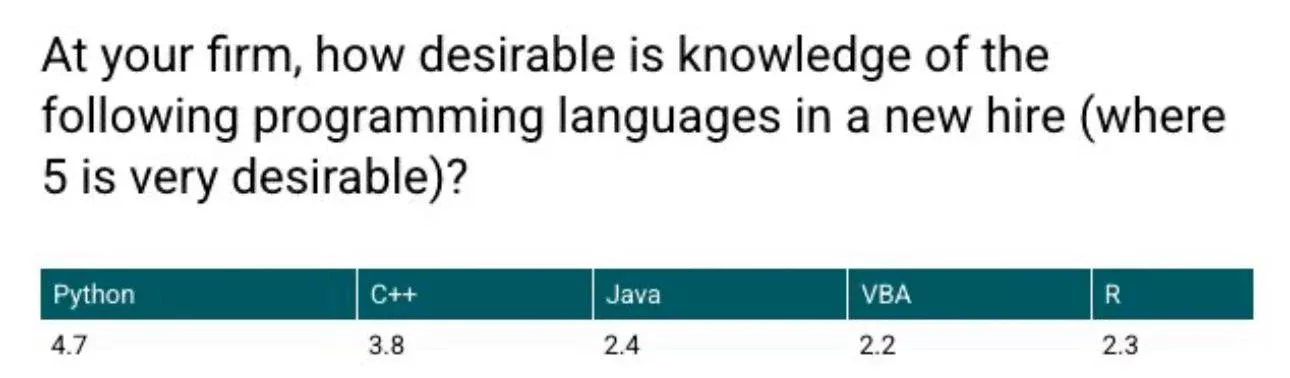

Según una encuesta realizada por la prestigiosa revista Risk.net, Python y C++ son los lenguajes de programación más demandados por los recruiters "quant". En el Máster en Finanzas Cuantitativas y Métodos Computacionales de .h, los estudiantes aprenden en profundidad ambos lenguajes, integrándolos en un enfoque práctico y avanzado que los prepara para los procesos de selección más exigentes del sector.

Nuestros alumnos pudieron disfrutar de una tarde de aprendizaje en gestión cuantitativa de carteras en ETS Asset Management Factory, de la mano de Javier Sánchez y su equipo de quants de primer nivel en el mercado español.

Nuestro profesor Ignacio Luján, especialista en modelos de volatilidad, ha sido citado en la prestigiosa revista quant Risk Net.

Nuestro profesor, Álvaro Romaniega, Ph. D. en matemáticas puras por el ICMAT y quant de derivados de tipos de interés, tuvo la oportunidad de participar como ponente en la conferencia ACM Collective Intelligence 2025, celebrada en San Diego (EE. UU.). Este evento destaca por reunir a académicos de instituciones como MIT y Stanford, junto con líderes de la industria de OpenAI, Microsoft Research y otros, con el apoyo de Bloomberg como patrocinador principal.

En nuestra sesión inaugural, los alumnos tuvieron la oportunidad de aprender sobre mercados y asset management con Rafa López Espinosa, COO de Citadel.

¿Quieres una formación en finanzas cuantitativas de la mano de profesionales en los mejores bancos y fondos de inversión del panorama internacional?

El Máster en Finanzas Cuantitativas y Métodos Computacionales de la Universidad de las Hespérides (.h) y su claustro de profesores, con probada experiencia en las instituciones financieras y educativas más prestigiosas del mundo, te dará todas las herramientas necesarias para conseguir desembarcar con éxito en el mundo quant. Para empezar, un conocimiento teórico sólido, basado en los mejores masters que se ofertan en la actualidad en EEUU y Reino Unido, puesto en práctica de tal forma que desarrollarás las habilidades computacionales que te demandarán como quant. Sin olvidar lo más importante de todo, la preparación para conseguir acceder a los puestos más atractivos y demandantes del sector, gracias a la probada experiencia del profesorado superando los procesos de selección más complejos de toda la industria.

Conoce más sobre nuestro programa:

El programa del Máster en Finanzas Cuantitativas y Métodos Computacionales de la Universidad de las Hespérides (.h) está impartido fundamentalmente por practitioners, gente que conoce muy bien la industria desde dentro, por lo que nuestro objetivo es claro: que consigas ese ansiado puesto en el mundo quant que tanto tiempo llevas buscando. Para ello, nuestra metodología, depurada con nuestra experiencia y conocimiento de los distintos masters del sector, se basa en cinco pilares básicos:

Complementos formativos de calidad

Con nuestras asignaturas de nivelación en análisis matemático, álgebra computacional y probabilidad, podrás lograr una base sólida, como es estándar en los másters más prestigiosos de Europa.

Dominio

integral de lenguajes clave

Te formamos intensivamente en los dos lenguajes más demandados: Python y C++. Aunque Python domina la industria, C++ es clave para procesos en tiempo crítico, y aquí aprenderás ambos.

Creación de perfiles quant todoterreno: dominio del sell side y el buy side

Los quants desempeñan roles distintos en bancos y fondos, desde pricing y gestión de riesgos hasta la implementación de estrategias cuantitativas. Para ello, la formación en Machine Learning e IA es clave. En nuestro claustro, expertos de prestigio internacional, con experiencia en instituciones de primer nivel, te formarán desde la base.

Preparación de procesos quant

Nuestro claustro, con experiencia en los procesos más exigentes de la industria, te dará las claves para afrontarlos. Contarás con talleres de mock interviews y formación en IA y prompt engineering para destacar en el sector.

Flexibilidad asegurada

Gracias a nuestro formato remoto, estudia y fórmate desde donde quieras, sin restricciones y con total libertad.

Modelo educativo .h:

Conoce a nuestros profesores y conferenciantes:

La propuesta de valor del master sobre todo radica en un equipo de profesores con experiencia internacional en las empresas y universidades más punteras y prestigiosas del sector, tanto en EEUU como en Reino Unido como en España. Y esto es lo que hace de este programa algo totalmente rupturista en el mercado. Somos profesionales que conocemos bien el sector desde dentro y te podemos ayudar a obtener la formación que verdaderamente te van a exigir en tu carrera como quant. Con un equipo así podrás tener acceso a los más altos estándares de la industria.

Javier Alcázar

Postdoctoral Fellow en Aeronáutica y Astronáutica por el Massachusetts Institute of Technology, investigador en Teoría de Cuerdas en el ETH Zürich, Máster en Matemáticas y Física Teórica por la University of Cambridge, Máster en Computer Science por el Imperial College London y Licenciado en Ingeniería Aeronáutica por la Universidad Politécnica de Madrid. Cuenta con una extensa experiencia en trading cuantitativo y computación cuántica, habiendo trabajado como quant trader en entidades como Nomura, HSBC y BBVA, así como en diversos fondos de inversión. Está especializado en aplicaciones de inteligencia artificial y deep learning a la gestión cuantitativa de carteras. Actualmente es Portfolio Manager en Londres.

Francisco López Lasanta

Ingeniero especializado en trading algorítmico de baja latencia y en el diseño de infraestructuras de mercado para criptoactivos y finanzas tradicionales. Cuenta con una amplia experiencia internacional, habiendo desarrollado su actividad profesional en Estados Unidos y en empresas con presencia en centros financieros globales como Londres, Singapur, Zúrich y Nueva York. Actualmente forma parte de GSR, firma internacional de market making en criptoactivos, donde lidera el desarrollo tecnológico de la plataforma de trading. Su trabajo se centra en sistemas de ejecución de alta frecuencia, captura de datos de mercado y desarrollo de frameworks para el diseño y backtesting de estrategias cuantitativas, utilizando principalmente el lenguaje Rust, con especial énfasis en microestructura de mercado.

Dr. Miquel Noguer i Alonso

PhD en Matemáticas y MBA por ESADE, cuenta con una amplia trayectoria en instituciones financieras de primer nivel. Ha ocupado posiciones de gran responsabilidad, entre ellas Executive Director en UBS, Chief Investment Officer en Andbank y Chief Development Officer en Global AI. En el ámbito académico, ha ejercido como profesor de Inteligencia Artificial en la Universidad de Columbia, la NYU, el Imperial College London y el Courant Institute. Asimismo, es fundador del Artificial Intelligence Finance Institute, con sede en Nueva York, referente internacional en la intersección entre finanzas cuantitativas e inteligencia artificial.

Iván Atienza

Matemático y economista por la Universidad Complutense de Madrid, con master de especialización en Finanzas Cuantitativas. Ha trabajado como consultor cuantitativo en Deloitte en las áreas de riesgo de mercado y de implementación y desarrollo de estrategias cuantitativas. Actualmente trabaja en Londres como quant de derivados de equity y volatilidad en la industria de los top AUM hedge funds.

Luis Sierra

Matemático e Ingeniero de Datos por la Universitat Politècnica de Catalunya a través del programa de excelencia CFIS, con máster en Matemática Aplicada. Ha trabajado como Quantitative Researcher en Optiver en Ámsterdam, centrándose en el diseño de modelos cuantitativos y motores de pricing. Reconocido en el sector con el primer premio en el G-Research Challenge y seleccionado para sus programas internacionales de quant finance. Actualmente reside en Canadá, donde ejerce como profesor y desarrolla su doctorado en Estadística en la Universidad de Toronto, investigando en la vanguardia de la estadística de altas dimensiones y sus aplicaciones en Machine Learning.

Mustafa Hamdani

Licenciado en Matemáticas por la Cornell University y master en Finanzas Cuantitativas por el Imperial College de Londres. Trabajó en Bridgewater, en Connecticut, como trader associate, especializándose en execution models, order placement strategies y gestión de posiciones en condiciones de crisis de liquidez. Con experiencia relevante en la industria de los top AUM hedge funds.

Juan Ramón Rallo

Doctor en Economía por la Universidad Rey Juan Carlos y licenciado en Derecho por la Universidad de Valencia. Fundador, decano y director del Grado y Máster en Economía de la Universidad de las Hespérides, además de profesor en diversas instituciones educativas. Colabora como analista económico en EsRadio y El Confidencial, y es autor de numerosos libros, entre ellos Anti-Marx, Liberalismo y Una revolución liberal para España.

Daniel Costero

Graduado y Máster en Ingeniería Aeroespacial por la Universidad Politécnica de Madrid y PhD en Ingeniería Aeroespacial por Politecnico di Milano con beca Marie-Curie. Su investigación estuvo centrada en el desarrollo, implementación y optimización de métodos numéricos aplicados a simulaciones de dinámica de fluidos computacionales con C++. Actualmente es un experto en metodología en BNP Paribas donde trabaja en el desarrollo de modelos numéricos para cuantificar el impacto financiero del riesgo climático.

Ricardo Marín

Graduado en Matemáticas y Economía por la Universidad Complutense de Madrid. En el pasado trabajó en fondos y boutiques financieras como Mutuactivos y Greenhill y actualmente es trader de opciones de equity en Morgan Stanley Londres, especializado en trading de volatilidad, dispersion y correlación.

Elisa Alòs

Doctora en Matemáticas por la Universidad de Barcelona, especializada en análisis estocástico y sus aplicaciones en finanzas. Su investigación se centra en el uso del Cálculo de Malliavin y los fractional noises en la modelización de mercados. Es autora de libros sobre derivados financieros y forma parte del comité editorial de revistas académicas como SIAM Journal on Financial Mathematics y Stochastic Processes and their Applications.

Javier Sánchez

Director General de ETS Asset Management Factory, empresa pionera en soluciones cuantitativas únicas, aplicando Inteligencia Artificial al mercado financiero para el desarrollo de estrategias de inversión avanzadas desde la década de los noventa. Licenciado en Matemáticas por la Universidad de Salamanca y con un Máster en Opciones y Futuros por el Instituto de Estudios Bursátiles (IEB). Además, destaca por su compromiso con la inversión responsable y el impacto social, colaborando activamente como académico y profesor en la Universidad Pontificia de Salamanca.

Sergio Cordero

Graduado en Matemáticas y Computer Science por la Universidad Autónoma de Madrid. Ha desarrollado su trayectoria profesional en entornos tecnológicos y financieros de alta exigencia, desempeñándose como ML & AI Consultant en McKinsey & Company, Software Data Engineer en Amazon y Meta. Actualmente trabaja como quant developer en Reino Unido, especializado en el desarrollo de sistemas en C#, C++ y Python aplicados a estrategias cuantitativas en fondos de inversión.

Néstor Díaz de Rada Serra

Graduado en Física por la Universidad Autónoma de Madrid y máster de especialización en Finanzas Cuantitativas. Cuenta con experiencia en consultoría cuantitativa, especializado en modelización de riesgos de mercado, riesgo estructural de balance (IRRBB) y valoración de instrumentos derivados. Actualmente es manager de riesgos de mercado en BBVA, y anteriormente trabajó como manager en Deloitte en Madrid.

Pablo Carrizosa

Doble graduado en Física e Ingeniería de Materiales por la Universidad de Sevilla, cuenta además con un Máster en Finanzas Cuantitativas y la certificación Financial Risk Manager (FRM). Ha trabajado en KPMG como consultor en valoración de instrumentos financieros y actualmente desarrolla su carrera en Banco Santander como especialista en trading algorítmico.

Patricia Rodríguez

FRM (Financial Risk Manager), graduada en Economía con Máster en Banca y Asesoría Financiera. Profesional con experiencia en gestión de riesgos financieros y regulación bancaria, actualmente desempeña su función en el Departamento de FS Consulting de KPMG. Experiencia previa en riesgos de mercado y contrapartida en Deloitte, así como en reporting regulatorio en Banco Santander. Participación en proyectos estratégicos para entidades financieras internacionales, con enfoque en el análisis de requerimientos regulatorios para la aprobación y validación de modelos internos.

Álvaro Romaniega

Doctor en Matemáticas Puras por el Instituto de Ciencias Matemáticas, Máster en Física Teórica y Graduado en Física. Fue becado en dos ocasiones por la Residencia de Estudiantes y realizó una estancia de investigación en la Université de Montréal. Su tesis doctoral fue galardonada con el Premio Margarita Salas y otros reconocimientos a tesis relevantes del Consejo Superior de Investigaciones Científicas. Actualmente es analista senior en Banco Santander, donde se especializa en validación de modelos de pricing de derivados exóticos de tipos de interés, así como en el análisis de sensibilidades y superficies de volatilidad.

Javier Fernández Sánchez de la Viña

Trader cuantitativo especializado en futuros, opciones y volatilidad. Es CFA Charterholder y cuenta con un máster en Mathematical and Computational Finance por la University of Oxford, además de formación en Física, Matemáticas y Economía.

Carlos Prieto

Master en Fisica por la Universidad Complutense de Madrid y CAIA. Lidera el área de soluciones de inversión para la industria de Gestión de Activos dentro del área de Riesgo de Mercado en Deloitte, enfocándose en el diseño e implementación de soluciones cuantitativas basadas en Inteligencia Artificial aplicadas a los mercados financieros. Posee una dilatada experiencia en la industria de hedge funds de futuros gestionados estando especializado en sistemas automatizados de inversión, modelos de asset allocation y portfolio construction.

Ignacio Luján

Doctor en Matemáticas y Máster en Matemáticas por la Universidad Complutense de Madrid, Licenciado en Matemáticas con Premio Extraordinario y certificación FRM. Ha trabajado como quant en Arfima Trading y en BBVA (Global Markets, XVA). Actualmente es quant de derivados de equity en Banco Santander, con amplia experiencia en validación de modelos de valoración y volatilidad.

Rubén Fernández

Graduado en Matemáticas por la Universidad Autónoma de Madrid y Master en Mathematical Finance por la Universidad de Manchester. Actualmente es investigador doctoral en Economía y Finanzas en la Universidad de Bocconi, donde dispone de una beca al mérito por sus estudios. Actualmente trabaja como Senior Associate Researcher en el Departamento Monetario y Económico del BIS, en Suiza, y anteriormente trabajó como asistente de investigación en el Banco de España.

Juan Carlos Herranz

Juan Carlos Herranz es un profesional de inversión en Ithaka, un fondo de private equity de middle-market europeo. Antes de Ithaka, trabajó como asociado en la división de banca de inversión de FTI Capital Advisors en Madrid (España), proporcionando servicios de asesoría en diversos sectores con un enfoque en los sectores de energía e infraestructura. Tiene un grado y máster en Ingeniería Industrial por la Universidad Pontificia Comillas (ICAI) en Madrid (España).

César Romaniega

Doctor en Física Teórica por la Universidad de Valladolid, Máster en Física Teórica y Graduado en Física por la Universidad Complutense de Madrid, con contrato FPU del Ministerio de Educación y estancia de investigación en East Carolina University. Actualmente es analista senior en Banco Santander, especializado en validación de modelos de pricing de derivados exóticos de tipos de interés y divisas (FX), así como en el análisis de superficies de volatilidad y sensibilidades.

Lucas Fernández

Investigador de doctorado en física teórica por la Universidad Carnegie Mellon, en Pittsburgh. Su trabajo se enfoca en teorías de campos conformes, gravedad masiva y aplicaciones de la física al Machine Learning. Anteriormente obtuvo su grado y su master en Física Teórica con Honors en el Imperial College de Londres, siendo Becario de Excelencia de la Fundación Rafael del Pino.

Alejandro Roigé

Analista Cuantitativo en divisiones de Portfolio Management especializado en el uso de Machine Learning en Finanzas. Con conocimientos avanzados en Matemáticas e Ingeniería Informática, ha trabajado tanto en Hedge Funds, como Turing Capital, diseñando modelos de riesgo de crédito en startups, como Unlockd (RWA Lending), y diseñando algoritmos de optimización de carteras en MaxAPY, además de empresas pioneras en el sector blockchain. Su trabajo se especializa en la microestructura de mercado, algoritmos de market making y finanzas descentralizadas. Ha impartido lectures en las conferencias más prestigiosas del sector así como clases en distintas universidades de prestigio como ESADE como profesor invitado. Ganador de una de las hackathons más relevantes en el sector web3.

Juanjo do Olmo

MBA en Inteligencia Artificial por el Instituto de Inteligencia Artificial, Máster en Investigación Médica por la Universidad Complutense de Madrid y Graduado en Farmacia por la Universidad de Santiago de Compostela. Actualmente es investigador senior en inteligencia artificial en el Ministerio de Sanidad de Abu Dhabi (EAU). Desarrolla actividad docente en programas de posgrado en inteligencia artificial aplicada a la medicina en la Universidad de Barcelona. Es fundador de la iniciativa divulgativa “AI, Drugs & Robots”, centrada en el análisis de tendencias en inteligencia artificial aplicada a distintos sectores.

Alejandro Prendes

Máster en Investigación en Inteligencia Artificial y Máster en Consultoría de Negocio por Universidad Pontificia Comillas ICADE, y Graduado en Matemáticas y Física por la Universidad de Oviedo. Ha trabajado como data scientist en entornos de alto impacto, implementando modelos de machine learning y deep learning en sectores como el financiero y retail. Ha desempeñado funciones como responsable técnico en proyectos de IA y líder de I+D en inteligencia artificial generativa, con especialización en diseño, alineamiento y control de sistemas avanzados de IA.

Íker Caballero

Graduado en Economía y métodos cuantitativos (MQA) por la Pompeu Fabra, máster en Estadística e Investigación Operativa por la Politécnica de Catalunya, máster en Ingeniería Computacional y Matemática por la Oberta de Catalunya y máster en Matemáticas Financieras por la University of Warwick. Ha trabajado como consultor cuantitativo en Deloitte en el equipo de IA del área de Riesgo de Crédito, y ha hecho estancias de investigación estadística en el Centre de Recerca Matemática (CRM) y la Universitat de Barcelona (UB). Actualmente trabaja como quant researcher y developer en una firma de trading propietario de activos digitales y se especializa en microestructura de mercado, trading algorítmico y DeFi.

Gonzalo Melián

Cofundador y vicerrector de la Universidad de las Hespérides y director y socio fundador de OMMA Business School Madrid. Es doctor en Economía y en Arquitectura y fue profesor en IE University durante más de quince años.

Samuel Luque

Matemático y físico por la Universidad Complutense de Madrid, Máster en Matemáticas Puras en el ETH de Zúrich, especializado en sistemas dinámicos, geometría.

Daniel Fernández Méndez

Doctor en Economía, director del Centro Ruth Richardson y profesor de la Universidad de las Hespérides. Está especializado en teoría monetaria, ciclos económicos, macroeconomía y políticas públicas, combinando investigación, docencia y divulgación económica.

Prácticas con empresas punteras y amplia red de networking

Disponemos de colaboraciones y convenios de prácticas con empresas líderes en el sector, con amplia representación entre el profesorado del máster, además de tener acceso a una amplia red de networking e información sobre las principales ofertas en mercado. Y no solo te pondremos en contacto con potenciales empleadores, sino que además te daremos la preparación necesaria y las claves para afrontar los procesos más duros de toda la industria de la mano de preparadores que conocen de primera mano cómo funcionan este tipo de procesos.

No obstante, nuestras alianzas no se limitan al ámbito profesional. Investigadores de gran prestigio de las universidades más punteras de Francia y Europa de Quant AI y otras empresas colaborarán en la impartición de talleres y conferencias sobre los desarrollos más recientes en el sector, proporcionándole a los alumnos una formación complementaria de altísima calidad.

¿A qué te podrás dedicar?

El Máster en Finanzas Cuantitativas y Métodos Computacionales te prepara para una amplia gama de oportunidades profesionales en el sector financiero, donde la combinación de métodos cuantitativos, programación y machine learning es clave para la toma de decisiones estratégicas. Este programa te dotará de herramientas avanzadas en estadística, modelado matemático y computación, permitiéndote abordar problemas complejos en mercados financieros con soluciones innovadoras.

La vida social será parte de tu experiencia en .h

Disfrutarás de diversas actividades extracurriculares, como visitas presenciales, grupos de lectura y cine-foros, entre otros, para enriquecer tu experiencia universitaria. Creemos que la interacción social fuera de la actividad académica es esencial para establecer lazos, divertirse y crecer como personas. La vida social es una parte fundamental de una vida universitaria plena y exitosa y en .h podrás ser parte de nuevas experiencias con estudiantes y profesores.

Nuestra metodología:

Descarga

el folleto

Pasos para inscribirte:

1

Conoce los requisitos de acceso y rellena la solicitud de admisión

2

Nos pondremos en contacto contigo

3

Envíanos la documentación que te solicitaremos

4

Te haremos una entrevista personal y el Comité de Admisiones valorará tu admisión

5

Te comunicaremos la decisión del Comité de Admisiones

Criterios de

selección:

El proceso de selección del máster se basará en méritos académicos, experiencia profesional previa valorable positivamente (aunque no necesaria) y en las entrevistas con el comité de dirección, que evaluará la idoneidad del candidato en un plano motivacional y técnico.

¿Cuáles son los requisitos que pedimos?

• Candidatos con fuertes habilidades analíticas y una formación matemática universitaria sólida.

• Candidatos con buenas calificaciones en sus estudios universitarios previos. No establecemos un corte unitario para esto, pues entendemos que la nota media depende mucho del tipo de estudios y de la universidad, pero será un criterio relevante.

• Candidatos con fuerte capacidad de trabajo y que estén dispuestos a dar lo máximo en un fast paced environment.

¿Cuáles son los requisitos que NO pedimos pero que serán valorados positivamente en el proceso de selección?

• No exigimos que seas un perfil STEM, esto es, matemático, físico o ingeniero. El programa está preparado con complementos formativos de calidad para perfiles como economistas o gente de business (ADE y similares). Estos perfiles, de ser seleccionados, tendrán que hacer obligatoriamente las asignaturas NO STEM, a fin de poder ponerse al día y sacarle el máximo provecho al máster.

• No exigimos conocimientos previos de programación. Te lo enseñaremos todo desde la base, tanto Python como C++.

El comité de dirección distribuirá a los alumnos en los itinerarios STEM y NO STEM en función de su background previo. En relación a los itinerarios de valoración y tipos de interés y estrategias cuantitativas y Machine Learning, el comité le dará una recomendación personalizada al alumno, pero será el alumno el que tomará la decisión final al respecto.

Información sobre financiación:

¿Necesitas ayuda para financiar tus estudios? En .h puedes optar a condiciones ventajosas de financiación.

Visita nuestros

campus:

En .h nacimos innovadores y un buen ejemplo de ello es nuestro campus híbrido. Sí, como lo oyes, porque en nuestra sede virtual podrás interactuar en tiempo real con alumnos, profesores y personal administrativo.

Además, contarás con dos sedes físicas a tu disposición, una en Santa Cruz de Tenerife y otra en Las Palmas de Gran Canaria, donde se celebran seminarios y encuentros académicos. ¡Te esperamos!